INFOTEMANGGUNG.COM - Jika perusahaan menggunakan metode periodik, hitunglah volume persediaan akhir, nilai persediaan akhir dan pemakaian material bulan Juli 2016 dengan menggunakan pendekatan: a) Pendekatan Identifikasi Khusus (Special Identification Method). b) Pendekatan Rata-rata Sederhana (Simple Average Method). c) Pendekatan Rata-rata Tertimbang (Weight Average Method). d) Pendekatan Masuk Pertama Keluar Pertama/MPKP (First In First Out/FIFO). e) Pendekatan Masuk Terakhir Keluar Pertama/MTKP (Last In Firs Out/LIFO).

Jika perusahaan menggunakan metode periodik, hitunglah volume persediaan akhir, nilai persediaan akhir dan pemakaian material bulan Juli 2016 dengan menggunakan pendekatan:

a) Pendekatan Identifikasi Khusus (Special Identification Method)

b) Pendekatan Rata-rata Sederhana (Simple Average Method)

c) Pendekatan Rata-rata Tertimbang (Weight Average Method)

d) Pendekatan Masuk Pertama Keluar Pertama/MPKP (First In First Out/FIFO)

e) Pendekatan Masuk Terakhir Keluar Pertama/MTKP (Last In Firs Out/LIFO)

Soal

Baca Juga: Seorang Guru akan Mengajarkan Kompetensi Dasar Aspek Pengetahuan Berikut dalam Pembelajaran

Jika perusahaan menggunakan metode periodik, hitunglah volume persediaan akhir, nilai persediaan akhir dan pemakaian material bulan Juli 2016 dengan menggunakan pendekatan:

a) Pendekatan Identifikasi Khusus (Special Identification Method)

b) Pendekatan Rata-rata Sederhana (Simple Average Method)

c) Pendekatan Rata-rata Tertimbang (Weight Average Method)

d) Pendekatan Masuk Pertama Keluar Pertama/MPKP (First In First Out/FIFO)

e) Pendekatan Masuk Terakhir Keluar Pertama/MTKP (Last In Firs Out/LIFO)

Pembahasan Jawaban

a) Pendekatan Identifikasi Khusus (Special Identification Method)

Dalam pendekatan ini, kita menggunakan data pembelian dan pemakaian material secara spesifik untuk setiap tanggal.

Volume Persediaan Akhir = Volume Pembelian - Volume Pemakaian Nilai Persediaan Akhir = Volume Persediaan Akhir x Harga Rp/Unit

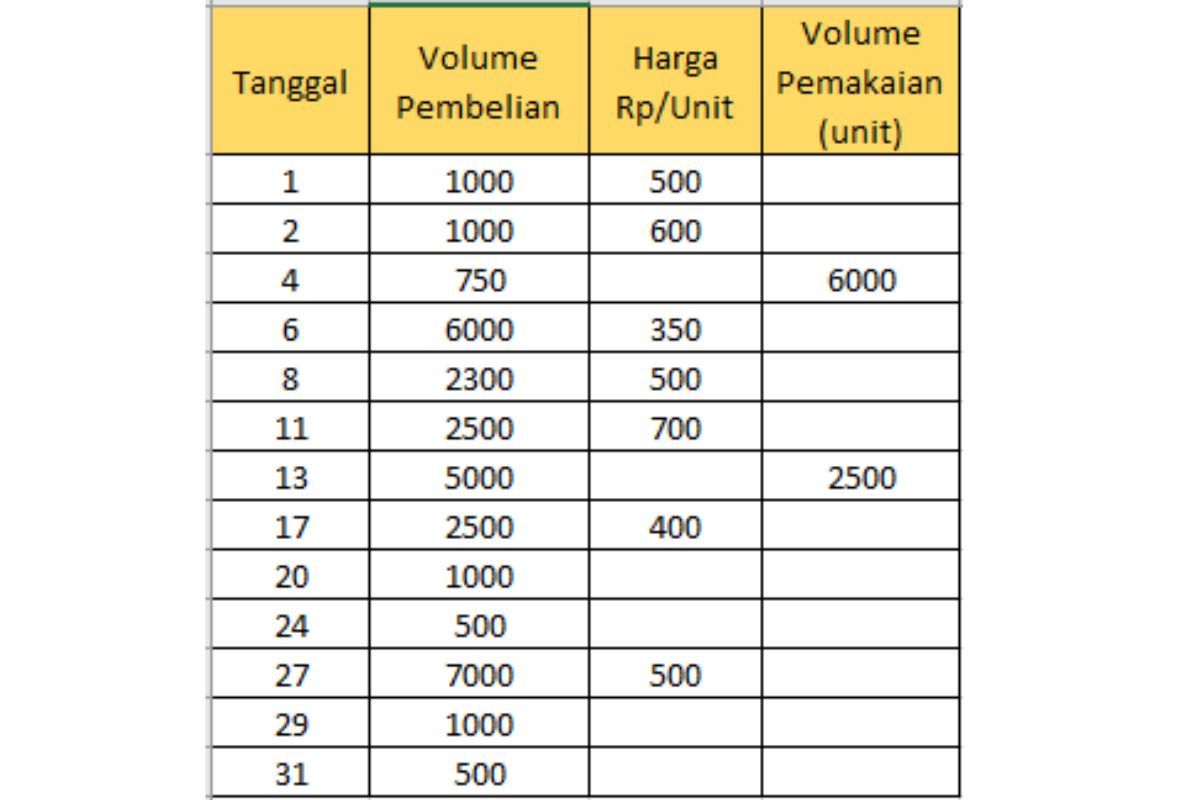

Tanggal 1: Volume Persediaan Akhir = 1000 - 0 = 1000 Nilai Persediaan Akhir = 1000 x 500 = 500,000

Tanggal 2: Volume Persediaan Akhir = 1000 - 0 = 1000 Nilai Persediaan Akhir = 1000 x 600 = 600,000

Tanggal 4: Volume Persediaan Akhir = 750 - 6000 = -5250 (tidak ada persediaan yang tersisa) Nilai Persediaan Akhir = 0 (tidak ada persediaan yang tersisa)

Tanggal 6: Volume Persediaan Akhir = 6000 - 0 = 6000 Nilai Persediaan Akhir = 6000 x 350 = 2,100,000

Tanggal 8: Volume Persediaan Akhir = 2300 - 0 = 2300 Nilai Persediaan Akhir = 2300 x 500 = 1,150,000

Baca Juga: Seorang Guru akan Mengajarkan Kompetensi Dasar Aspek Keterampilan Berikut dalam Pembelajaran

Tanggal 11: Volume Persediaan Akhir = 2500 - 0 = 2500 Nilai Persediaan Akhir = 2500 x 700 = 1,750,000

Tanggal 13: Volume Persediaan Akhir = 5000 - 2500 = 2500 Nilai Persediaan Akhir = 2500 x 400 = 1,000,000

Tanggal 17: Volume Persediaan Akhir = 2500 - 0 = 2500 Nilai Persediaan Akhir = 2500 x 400 = 1,000,000

Tanggal 20: Volume Persediaan Akhir = 1000 - 0 = 1000 Nilai Persediaan Akhir = 1000 x 400 = 400,000

Tanggal 24: Volume Persediaan Akhir = 500 - 0 = 500 Nilai Persediaan Akhir = 500 x 400 = 200,000

Tanggal 27: Volume Persediaan Akhir = 7000 - 0 = 7000 Nilai Persediaan Akhir = 7000 x 500 = 3,500,000

Tanggal 29: Volume Persediaan Akhir = 1000 - 0 = 1000 Nilai Persediaan Akhir = 1000 x 500 = 500,000

Tanggal 31: Volume Persediaan Akhir = 500 - 0 = 500 Nilai Persediaan Akhir = 500 x 500 = 250,000

b) Pendekatan Rata-rata Sederhana (Simple Average Method)

Baca Juga: Hubungan antara Konsep Perkalian dan Penjumlahan dengan Tepat

Dalam pendekatan ini, kita menggunakan rata-rata harga per unit untuk menghitung nilai persediaan.

Rata-rata Harga Per Unit = (Harga Rp/Unit Total) / (Volume Pembelian Total) Nilai Persediaan Akhir = Volume Persediaan Akhir x Rata-rata Harga Per Unit

c) Pendekatan Rata-rata Tertimbang (Weighted Average Method)

Dalam pendekatan ini, kita menggunakan harga rata-rata tertimbang berdasarkan volume pembelian.

Harga Rata-rata Tertimbang = (Σ(Harga Rp/Unit x Volume Pembelian)) / (Volume Pembelian Total) Nilai Persediaan Akhir = Volume Persediaan Akhir x Harga Rata-rata Tertimbang

d) Pendekatan Masuk Pertama Keluar Pertama/MPKP (First In First Out/FIFO)

Dalam pendekatan ini, kita mengasumsikan bahwa material yang pertama masuk adalah yang pertama keluar.

Nilai Persediaan Akhir = Σ(Harga Rp/Unit x Volume Pemakaian)

e) Pendekatan Masuk Terakhir Keluar Pertama/MTKP (Last In First Out/LIFO)

Dalam pendekatan ini, kita mengasumsikan bahwa material yang terakhir masuk adalah yang pertama keluar.

Nilai Persediaan Akhir = Σ(Harga Rp/Unit x Volume Pemakaian)

Demikianlah pembahasan tentang jika perusahaan menggunakan metode periodik, hitunglah volume persediaan akhir, nilai persediaan akhir dan pemakaian material bulan Juli 2016.***

Dapatkan informasi terbaru terkait dunia pendidikan dengan bergabung di grup telegram kami. Mari bergabung di Grup Telegram dengan cara klik tombol dibawah ini:

Kamu juga bisa request kunci jawaban atau info lainnya dengan topik pendidikan.